Seite (41)

Datenschutz

1. Für Datenverarbeitungen im Zusammenhang mit Ihrer Debit-/Bankomat®Karte oder Kreditkarte ist PSA Auftragsverarbeiter Ihrer Bank

PSA nimmt für österreichische Kreditinstitute die Rolle des zentralen Dienstleisters (Auftragsverarbeiters) ein, der die technischen Systeme zur Ausgabe der Karten, Bezahlmedien auf Mobiltelefonen (zB Bankomat®Karte mobil) bzw zur Verarbeitung von Transaktionen zur Verfügung stellt.

Sollten Sie Fragen zur Verarbeitung personenbezogener Daten im Zusammenhang mit Ihrer Debit-/Bankomat®Karte oder Kreditkarte haben – zB im Rahmen von Zahlungen mit Bankomat®Karten sowie bei Bargeldbehebungen – bitten wir Sie, sich an Ihre Bank zu wenden.

2. Wer ist für die Datenverarbeitung verantwortlich und an wen können Sie sich wenden?

Für die Verarbeitung Ihrer Daten verantwortlich ist die

PSA Payment Services Austria GmbH ("PSA")

Handelskai 92, Gate 2

1200 Wien

E-Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

https://www.psa.at/impressum

Für Fragen zum Datenschutz oder die Geltendmachung von Betroffenenrechten wenden Sie sich bitte an Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! oder per Post an PSA Payment Services Austria GmbH, zH Datenschutz, Handelskai 92, Gate 2, 1200 Wien.

Unseren Datenschutzbeauftragten erreichen Sie unter der E-Mailadresse Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! oder per Post unter PSA Payment Services Austria GmbH, Handelskai 92, Gate 2, 1200 Wien.

3. Welche Daten werden von PSA als Verantwortlicher zu welchem Zweck verarbeitet?

Es werden nur solche personenbezogenen Daten erhoben, die für die Durchführung und Abwicklung unserer Leistungen erforderlich sind oder die Sie uns freiwillig zur Verfügung gestellt haben. PSA verarbeitet als Verantwortlicher personenbezogene Daten von:

- Vertragspartnern sowie deren Mitarbeitern im Rahmen der Vertragsanbahnung und –abwicklung oder der Entwicklung und laufenden Weiterentwicklung von Zahlungslösungen zum Zweck der Erfüllung der jeweiligen vertraglichen Verpflichtungen;

- verarbeitete Daten: "Name", "Kontaktdaten", "Kundendaten"

- Rechtsgrundlage: Erfüllung vertraglicher Pflichten (Art 6 Abs 1 lit b DSGVO), berechtigte Interessen (Art 6 Abs 1 lit f DSGVO), nämlich die Aufrechterhaltung ortsunabhängiger Kommunikation und die Pflege geschäftlicher Kontakte.

- Teilnehmern an von der PSA organisierten Veranstaltungen und damit verbundenen Aktivitäten zur Organisation dieser Veranstaltungen (Übermittlung personalisierter Einladungen und Korrespondenz mit den Teilnehmern);

- verarbeitete Daten: "Name", "Kontaktdaten", "zugehöriges Unternehmen"

- Rechtsgrundlage: berechtigte Interessen (Art 6 Abs 1 lit f DSGVO), nämlich das Informations- und Veranstaltungsmanagement sowie die interne und externe Kommunikation in diesen Belangen effizient zu gestalten.

- im Rahmen der Videoüberwachung aufgenommenen Personen an von PSA als Verantwortlicher betriebenen Bankomaten® zur Sammlung von Beweisen bei Straftaten oder zum Nachweis von Verfügungen, wobei eine Auswertung der Videoüberwachung nur auf behördliche Anordnung im Anlassfall erfolgt;

- verarbeitete Daten: "Rolle der Person", "Bilddaten", "Ort und Datum der Aufnahme", "Kartendaten"

- Rechtsgrundlage: Erfüllung vertraglicher Pflichten (Art 6 Abs 1 lit b DSGVO), Erfüllung rechtlicher Verpflichtungen (Art 6 Abs 1 lit c DSGVO), berechtigte Interessen (Art 6 Abs 1 lit f DSGVO)], nämlich das Interesse an der Prävention von Diebstahl, Einbruchsdiebstahl, Missbrauch unbarer Zahlungsmittel, Sachbeschädigung und der Beweissicherung zur Durchsetzung von Rechtsansprüchen und Erstattung polizeilicher Anzeigen.

- Kartendaten im Rahmen gesetzlicher und aufsichtsrechtlicher Verpflichtungen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung bzw. zur Betrugsprävention, für Meldungen an die österreichische Geldwäschemeldestelle des BKA in bestimmten Verdachtsfällen nach § 16 FM-GwG;

- verarbeitete Daten: "Kartendaten", "Transaktionsdaten", "Gerätedaten"

- Rechtsgrundlage: Erfüllung rechtlicher Verpflichtungen (Art 6 Abs 1 lit c DSGVO) und berechtigte Interessen (Art 6 Abs 1 lit f DSGVO), nämlich die Verhinderung von Geldwäsche und Terrorismusfinanzierung und Betrug.

- im Rahmen der Videoüberwachung in den Büroräumlichkeiten der PSA aufgenommenen Personen zum Schutz des Eigentums der PSA und der bei PSA gespeicherten Daten Dritter;

- verarbeitete Daten: "Rolle der Person", "Bilddaten", "Ort und Datum der Aufnahme"

- Rechtsgrundlage: berechtigte Interessen (Art 6 Abs 1 lit f DSGVO), nämlich den Eigentumsschutz und den Schutz der bei PSA gespeicherten Daten sowie Geltendmachung und Durchsetzung zivilrechtlicher Ansprüche.

4. Aus welchen Quellen stammen diese Daten?

- Personenbezogene Daten von Vertragspartnern sowie deren Mitarbeiter werden im Rahmen der Vertragsanbahnung und -abwicklung erhoben ("Name", "Kontaktdaten", "Kundendaten").

- Personenbezogene Daten von Veranstaltungsteilnehmern werden im Rahmen der Teilnahme an den von der PSA organisierten Veranstaltungen über Mitteilung durch das jeweilige Unternehmen (zB Kreditinstitut), bei dem die Person beschäftigt ist, erhoben ("Name", "Kontaktdaten", "zugehöriges Unternehmen").

- Personenbezogene Daten im Rahmen der Videoüberwachung an von PSA als Verantwortlicher betriebenen Bankomaten®, werden direkt am Bankomaten® erhoben ("Rolle der Person", "Bilddaten", "Ort und Datum der Aufnahme", "Kartendaten").

- Personenbezogene Daten im Rahmen der Erfüllung gesetzlicher und aufsichtsrechtlicher Verpflichtungen werden direkt am Bankomaten® oder am Gerät erhoben ("Kartendaten", "Transaktionsdaten", "Gerätedaten").

- Personenbezogene Daten im Rahmen der Videoüberwachung in den Büroräumlichkeiten werden direkt in den Büroräumlichkeiten der PSA erhoben ("Rolle der Person", "Bilddaten", "Ort und Datum der Aufnahme").

5. Auftragsverarbeiter

Auftragsverarbeiter

Von PSA beauftragte Auftragsverarbeiter verarbeiten Ihre Daten, sofern sie diese zur Erfüllung ihrer jeweiligen Leistung benötigen. PSA verpflichtet ihre Auftragsverarbeiter vertraglich dazu, die Vertraulichkeit und die Sicherheit der personenbezogenen Daten zu gewährleisten. Derzeit bedient sich PSA folgendem Auftragsverarbeiter:

- Antares NetlogiX Netzwerkberatung GmbH

Zum Schutz Ihrer personenbezogenen Daten haben wir entsprechende technische und organisatorische Maßnahmen getroffen. Diese Maßnahmen umfassen insbesondere Vorkehrungen zum Schutz vor unbefugtem Zutritt, Zugang oder Zugriff auf Ihre personenbezogenen Daten, sowie Eingabe-, Auftragsverarbeiter- und Verfügbarkeitskontrollen.

MS Teams

PSA bietet die Möglichkeit an, über „Microsoft Teams“ zu kommunizieren. Dabei handelt es sich um ein Videokonferenz-Tool, bereitgestellt von der Microsoft Ireland Operations Limited, One Microsoft Place, South County Business Park, Leopardstown Dublin 18, Ireland (kurz: Microsoft Ireland).

Bei der Verwendung von „Microsoft Teams“ kann es zu einer Übermittlung personenbezogener Daten in die USA kommen. Microsoft Ireland hat mit den konzerneigenen Subauftragsverarbeitern, die ihren Sitz in Drittländern haben, Standarddatenschutzklauseln abgeschlossen, um den Vorgaben der Art 46 ff DSGVO zu entsprechen.

Nähere Informationen zur Datenverarbeitung im Zusammenhang mit der Verwendung von „Microsoft Teams“ und dem zwischen uns und Microsoft vereinbarten Data Protection Addendum sind abrufbar unter:

https://www.microsoft.com/licensing/docs/view/Microsoft-Products-and-Services-Data-Protection-Addendum-DPA

Die Verwendung von „Microsoft Teams“ ist keine Voraussetzung, um mit PSA zu kommunizieren. Als Alternative bietet PSA persönliche Besprechungen und Telefonkonferenzen an. Sofern über „Microsoft Teams“ kommuniziert wird, wird Microsoft Ireland zum Auftragsverarbeiter. Die Datenverarbeitung erfolgt daher auf Grundlage der Erfüllung vertraglicher Pflichten (Art 6 Abs 1 lit b DSGVO).

Empfänger

Aufgrund gesetzlicher Verpflichtungen, welche der Aufdeckung von Straftaten bzw. der Verhinderung von Geldwäsche und Terrorismusfinanzierung sowie der Betrugsbekämpfung dienen, werden Daten an folgende Empfänger ausgefolgt:

- Strafverfolgungsbehörden/Gerichte

- österreichische Geldwäschemeldestelle des BKA.

6. Wie lange werden personenbezogene Daten gespeichert?

- iZm Vertragsabwicklung: 15 Jahre

- iZm Veranstaltungen: 15 Jahre

- iZm Videoüberwachung an Bankomaten: 90 Tage

- iZm gesetzlichen Pflichten nach dem FM-GwG: 10 Jahre

- iZm Videoüberwachung in den Büroräumlichkeiten: 72 Stunden

7. Welche Rechte stehen mir als Betroffener zu?

Wir möchten nochmals darauf hinweisen, dass Rechte und Fragen im Zusammenhang mit der Verarbeitung personenbezogener Daten Ihrer Debit-/Bankomat®Karte oder Kreditkarte primär an Ihre Bank als Ihren Vertragspartner und Verantwortlicher für die Datenverarbeitung zu richten sind.

Sie haben jederzeit ein Recht auf Auskunft, Berichtigung, Löschung oder Einschränkung der Verarbeitung Ihrer gespeicherten Daten, ein Widerspruchsrecht (sofern die Datenverarbeitung auf Grundlage eines öffentlichen Interesses oder zur Wahrung des berechtigten Interesses erfolgt) gegen die Verarbeitung sowie ein Recht auf Datenübertragbarkeit nach den Voraussetzungen des Datenschutzrechts.

Hierfür können Sie sich per E-Mail an Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! oder per Post an PSA Payment Services Austria GmbH, zH Datenschutz, Handelskai 92, Gate 2, 1200 Wien wenden.

Sollte es, trotz unserer Verpflichtung Ihre Daten rechtmäßig zu verarbeiten, wider Erwarten zu einer Verletzung Ihres Rechtes auf rechtmäßige Verarbeitung Ihrer Daten kommen, setzen Sie sich bitte mit uns postalisch oder per E-Mail unter den vorgenannten Kontaktdaten in Verbindung, damit wir über Ihre Bedenken erfahren und diese behandeln können.

Sie haben aber auch das Recht, eine Beschwerde bei der Österreichischen Datenschutzbehörde (Barichgasse 40-42, 1030 Wien) oder bei einer anderen Datenschutz-Aufsichtsbehörde in der Europäischen Union, insbesondere an Ihrem Aufenthaltsort oder an Ihrem Arbeitsort, zu erheben.

8. Bin ich zur Bereitstellung von Daten verpflichtet?

Sie sind gesetzlich nicht verpflichtet, uns Ihre Daten bereitzustellen. So Sie uns Ihre Daten nicht zur Verfügung stellen, können wir jedoch allenfalls unsere Leistungen für Sie nicht erbringen.

Sofern die Datenverarbeitung auf Ihrer Einwilligung beruht, können Sie diese jederzeit mit Wirkung für die Zukunft widerrufen. Für einen Widerruf können Sie sich an die E-Mailadresse (E-Mailadresse Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!) oder per Post an PSA Payment Services Austria GmbH, zH Datenschutz, Handelskai 92, Gate 2, 1200 Wien wenden. Allenfalls können wir jedoch ohne Ihre Einwilligung unsere jeweilige Leistung nicht für Sie erbringen.

9. Informationen zu automatisierter Entscheidungsfindung einschließlich Profiling

PSA verarbeitet keine personenbezogenen Daten in automatisierten Entscheidungsverfahren. Ein Profiling findet nicht statt.

10. Aktualisierung Datenschutzinformation

Aufgrund der rasanten Entwicklung der Technologie, der Gesetzgebung und der Rechtsprechung, kann es notwendig sein, gelegentlich Änderungen an dieser Datenschutzinformation vorzunehmen. Bitte lesen Sie daher immer die jeweils aktuelle Version auf unserer Webseite.

EBICS (Electronic Banking Internet Communication Standard)

EBICS ist ein internetbasierter Kommunikationsstandard für einen multibankfähigen elektronischen Datenaustausch zur standardisierten Abwicklung von Zahlungsverkehrsaufträgen und Kontoinformationen zwischen Unternehmen und Banken.

Die EBICS SCRL mit Sitz in Brüssel (siehe www.ebics.org) ist für die Weiterentwicklung des Standards in einem europäischen Kontext verantwortlich und hält auch die Namensrechte am Standard.

Die Mitglieder der EBICS SCRL sind

- die Spitzenverbände der deutschen Kreditwirtschaft, die im DK (Deutsche Kreditwirtschaft) zusammengeschlossen sind

- die CFONB (Comité Français d’Organisation et de Normalisation Bancaire) für die französischen Banken

- die SIX (Swiss Infrastructure and Exchange) für die Schweizer Banken

- die PSA (Payment Services Austria) für Österreich.

Die aktuelle EBICS-Spezifikation in der Version 3.0 strebt mit dem gemeinsamen Business Transaction Format (BTF) im Interesse einer weitgehenden Harmonisierung eine Vereinheitlichung der entstandenen nationalen Dialekte an. Im Bereich der Signaturen hat man das proprietäre Format der selbstsignierten Zertifikate durch den X509 Standard ersetzt.

EBICS bietet

- einen länderübergreifenden multibankfähigen EB-Standard,

- moderne Technologie und internationalen Standards wie XML, https, TLS, ZIP,

- höchste Sicherheit durch Ende zu Ende Verschlüsselung auf Transport- und Applikationsebene,

- orts- und zeitunabhängige Autorisierung durch verteilte Unterschrift (EDS),

- einen Zugangspunkt für alle Transaktionen (Überweisung, SEPA-Lastschriften, Kontoinformationen und vieles mehr) - ausgelegt auf Massengeschäft und große Datenträger,

- Unterstützung der ISO20022 V. 2019 Formate (EPC, SWIFT, CPBR+)

Verfügbare Services

Die über EBICS grundsätzlich angebotenen Services finden Sie im Download-Bereich (https://zv.psa.at/de/download/ebics.html), der auch weitere Informationen zu EBICS in Österreich enthält. Zusammengefasst können Sie folgende Services nutzen:

- Übermittlung von Überweisungen in und außerhalb des SEPA-Raumes

- Übermittlung von SEPA-Lastschriften

- Abfrage aktueller Konto- und Statusinformationen

- Abfrage aktueller Kurse (Devisen & Valuten)

- Abfrage von Retourdatenträgern

- Dislozierte Unterschriften

Detailinformationen und bilateral angebotene Services finden Sie unter BTF-Mapping im Downloadbereich.

Allgemeine Informationen zu den Electronic Banking Produkten der Banken und Sektoren finden Sie auf den nachstehenden Webseiten oder direkt über die Kontaktstellen des jeweiligen kontoführenden Kreditinstituts.

- Bank Austria Unicredit: https://www.bankaustria.at/firmenkunden-uc-ebanking.jsp

- BAWAG: https://corporates.bawag.at/BAWAG/businesskunden/CB/Zahlungsverkehr/415724/business-banking-ebics.html

- ERSTE Group: https://www.sparkasse.at/sgruppe/unternehmen/produkte-firmenkunden/cash-management/zv-services/ebics

- HYPO Banken:

- NÖ: https://www.hyponoe.at/services/online-services/electronic-business-banking

- Tirol: https://www.hypotirol.com

- VBG: https://www.hypovbg.at/firmenkunden/digital-banking/sicherheit/ebics

- Raiffeisen Bankengruppe

- Raiffeisen Burgenland: https://www.raiffeisen.at/bgld/de/firmenkunden/infinity.html

- Raiffeisen Kärnten: https://www.raiffeisen.at/ktn/de/firmenkunden/infinity.html

- Raiffeisen Niederösterreich – Wien: https://www.raiffeisen.at/noew/de/firmenkunden/infinity.html

- Raiffeisen Oberösterreich: https://www.raiffeisen.at/ooe/de/firmenkunden/infinity.html

- Raiffeisen Salzburg: https://www.raiffeisen.at/sbg/de/firmenkunden/infinity.html

- Raiffeisen Steiermark: https://www.raiffeisen.at/stmk/de/firmenkunden/infinity.html

- Raiffeisen Tirol: https://www.raiffeisen.at/tirol/de/firmenkunden/infinity.html

- Raiffeisen Vorarlberg: https://www.raiffeisen.at/vorarlberg/de/firmenkunden/infinity.html

- Raiffeisen Bank International AG: https://www.rbinternational.com/de/kunden/corporate-customers/produkte-und-services/cash-management.html

- Volksbanken: https://www.volksbank.at/unternehmer/geschaeftskonto-und-zahlungsverkehr/ebics

- 3 Banken Gruppe:

- Privat- und sonstige Banken

- Austrian Anadi Bank: https://anadibank.com/de/die-bank/support-und-kontakt

- Bank Burgenland: https://www.bank-bgld.at

- Bankhaus Carl Spängler: https://www.spaengler.at/

- Schellhammer Capital Bank: https://schelhammer.at/

- Schoellerbank: https://www.schoellerbank.at

Der österreichische Multi Bank Standard wird in den bestehenden Versionen 7.0 und 6.0 eingefroren und nicht weiterentwickelt. Zukünftige Zahlungsverkehrsformate für den SEPA-Raum und für SWIFT-Überweisungen werden daher auch nicht mehr in MBS sondern über EBICS angeboten werden.

Eine möglichst einfache Migration von MBS auf EBICS wird den Umstieg für Kunden, die neue Formate und Funktionen nutzen wollen, wesentlich erleichtern. Nähere Informationen dazu werden von den teilnehmenden Banken und Sektoren zeitgerecht an ihre Kunden kommuniziert.

Österreichweit gültige Informationen über die Nutzung von EBICS in Österreich und Vorkehrungen für einen Umstieg von MBS werden auch an dieser Stelle veröffentlicht werden.

Echtzeitüberweisung

Die Banken können ab dem 21. November 2017 Echtzeitüberweisung für ihre Kunden anbieten. Die Teilnahme ist jedoch vorerst optional.

SEPA Echtzeitüberweisung wichtige Merkmale:

- ist eine Alternative zur Bargeldzahlung;

- einheitliche Lösung für den SEPA-Raum;

- wird durch Online-Banking oder Smartphone App abgewickelt;

- erfolgt durch eine unmittelbare Gutschrift beim Zahlungsempfänger innerhalb von 10 Sekunden;

- der standardmäßige maximale Betrag ist seit 01.07.2020 mit EUR 100.000,- festgelegt;

- für EURO Transaktionen;

- keine Cut-off-Zeit, Interbanken-Clearing nahezu in Echtzeit;

- verwendet zum Teil die gleichen Elemente einer klassischen Überweisung wie z.B die IBAN oder BIC.

Nationales Recht

- BWG BGBl. Nr. 532/1993 - Bundesgesetz über das Bankwesen Bankwesengesetz

- ZaDiG - Bundesgesetz über die Erbringung von Zahlungsdiensten Zahlungsdienstegesetz

- BGBl. I Nr. 107/2010 - Bundesgesetz über die Ausgabe von E-Geld und die Aufnahme, Ausübung und Beaufsichtigung der Tätigkeit von E-Geld-Instituten E-Geldgesetz 2010

- VZKG - Bundesgesetz über die Vergleichbarkeit von Entgelten für Verbraucherzahlungskonten, den Wechsel von Verbraucherzahlungskonten und den Zugang zu Verbraucherzahlungskonten mit grundlegenden Funktionen Verbraucherzahlungskontogesetz

- FM-GwG - Bundesgesetz zur Verhinderung der Geldwäscherei und Terrorismusfinanzierung im Finanzmarkt Finanzmarkt-Geldwäschegesetz

- WAG 2007 – Wertpapieraufsichtsgesetz WAG 2007

- VKrG – Verbraucherkreditgesetz VKrG

- KSchG – Konsumentenschutzgesetz KSchG

- FernFinG - Fern-Finanzdienstleistungs-Gesetz FernFinG

- VersVG - Versicherungsvertragsgesetz VerVG

- VAG - Versicherungsaufsichtsgesetz 2016 VAG

EU

- Verordnung (EU) 2016/679 zum Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten, zum freien Datenverkehr und zur Aufhebung der Richtlinie 95/46/EG Datenschutz-Grundverordnung

- Verordnung (EU) 2015/847 über die Übermittlung von Angaben bei Geldtransfers und zur Aufhebung der Verordnung (EU) Nr. 1781/2006 neue Geldtransfer-VO

- Richtlinie 2015/849/EU zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung Die Vierte Geldwäsche-Richtlinie

- Richtlinie (EU) 2015/2366 über Zahlungsdienste im Binnenmarkt, zur Änderung der Richtlinien 2002/65/EG, 2009/110/EG und 2013/36/EU und der Verordnung (EU) Nr. 1093/2010 sowie zur Aufhebung der Richtlinie 2007/64/EG PSD2

- Richtlinie 2014/92/EU über die Vergleichbarkeit von Zahlungskontoentgelten, den Wechsel von Zahlungskonten und den Zugang zu Zahlungskonten mit grundlegenden Funktionen PAD

- Richtlinie 2014/59/EU zur Festlegung eines Rahmens für die Sanierung und Abwicklung von Kreditinstituten und Wertpapierfirmen und zur Änderung der Richtlinie 82/891/EWG Die Abwicklungsrichtlinie

- Verordnung (EU) Nr. 600/2014 über Märkte für Finanzinstrumente und zur Änderung der Verordnung (EU) Nr. 648/2012 (MiFIR) Markets in Financial Instruments Regulation

- Richtlinie 2014/65/EU über Märkte für Finanzinstrumente sowie zur Änderung der Richtlinie 2002/92/EG und 2011/61/EU MiFID II

- Richtlinie 2013/36/EU ("CRD IV") über den Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichtigung von Kreditinstituten und Wertpapierfirmen, zur Änderung der Richtlinie 2002/87/EG und zur Aufhebung der Richtlinien 2006/48/EG und 2006/49/EG Eigenkapitalrichtlinie

- Richtlinie 2009/110/EG über die Aufnahme, Ausübung und Beaufsichtigung der Tätigkeit von E-Geld-Instituten, zur Änderung der Richtlinien 2005/60/EG und 2006/48/EG sowie zur Aufhebung der Richtlinie 2000/46/EG E-Geld RL

- Richtlinie 2007/64/EG über Zahlungsdienste im Binnenmarkt, zur Änderung der Richtlinien 97/7/EG, 2002/65/EG, 2005/60/EG und 2006/48/EG sowie zur Aufhebung der Richtlinie 97/5/EG Zahlungsdienste-RL

- Richtlinie 2004/39/EG über Märkte für Finanzinstrumente, zur Änderung der Richtlinien 85/611/EWG und 93/6/EWG und der Richtlinie 2000/12/EG und zur Aufhebung der Richtlinie 93/22/EWG MiFID

Rechtsdatenbank

Unionsrecht

Das Unionsrecht unterscheidet Primär- und Sekundärrecht. Das Primärrecht stellt die zentrale Rechtsquelle dar. Es besteht im Wesentlichen aus den zwischen den Mitgliedstaaten der Europäischen Union geschlossenen Integrationsverträgen. Die sekundären Rechtsvorschriften, also Verordnungen, Richtlinien, Entscheidungen und Beschlüsse, leiten sich aus den in den Verträgen festgelegten Grundsätzen und Zielen ab.

a) Primärrecht

Die Zahlungsverkehrsfreiheit ist in Art.63 Abs.2 AEUV geregelt. Sie wird häufig als Annexfreiheit zu den anderen Marktfreiheiten angesehen. Die Zahlungsverkehrsfreiheit ist aber eine eigenständige Freiheit. Ihr unterfallen daher alle Zahlungen, die unmittelbar oder mittelbar mit der Wahrnehmung einer anderen Grundfreiheit verbunden sind. Die Zahlungsverkehrsfreiheit gewährleistet etwa, „dass der Schuldner, der eine Geldleistung für eine Warenlieferung oder eine Dienstleistung schuldet, seine vertraglichen Pflichten freiwillig und ohne unzulässige Beschränkung erfüllen und der Gläubiger eine solche Zahlung frei empfangen kann“ (EuGH, Rs. C-412/97, Slg. 1999, I-3845, Rn. 17).

Darüber hinaus verbietet der Art. 63 Abs.2 AEUV dabei Beschränkungen des Zahlungsverkehrs nicht nur zwischen den Mitgliedstaaten der Europäischen Union, sondern auch zwischen den Mitgliedstaaten und dritten Ländern. Der Anwendungsbereich dieser Freiheit zielt also über das Gebiet der Europäischen Union hinaus.

b) Sekundärrecht

Die rechtliche Grundlage für die Schaffung eines EU-weiten Binnenmarkts für den Zahlungsverkehr wurde bereits mit der Zahlungsdiensterichtlinie 2007/64/EG (PSD) geschaffen, die seit 01.11.2009 durch das Zahlungsdienstegesetz (ZaDiG) umgesetzt wurde.

Mit der PSD wurden die Rahmenbedingungen wie etwa Transparenzanforderungen, Durchführungsfrist und Rechte und Pflichten von Zahlungsdienstnutzern und Zahlungsdienstleistern geregelt.

Ähnlich wie die PSD enthält die Richtlinie 2014/92/EU (PAD) Bestimmungen zur Transparenz erweitert um die Vergleichbarkeit von Entgelten, Bereitstellung eines Kontowechselservices innerhalb eines Mitgliedstaats sowie Vorschriften zur Erleichterung der grenzüberschreitenden Zahlungskontoeröffnung für Verbraucher. Die PAD gilt seit dem 17.09.2014 und wurde seit dem 18.09.2016 durch das Verbraucherzahlungskontogesetz (VZKG) in nationales Recht umgesetzt.

Die PSD wird mit Wirkung vom 13.01.2018 durch die Richtlinie (EU) 2015/2366 (PSD2) aufgehoben. Die PSD2 nimmt darüber hinaus nach Maßgabe einer Entsprechungstabelle in ihrem Anhang II auf zahlreiche Bestimmungen der durch sie aufgehobenen PSD Bezug. Die PSD2 ist bis zum 13.01.2018 in österreichisches Recht umzusetzen.

Das Bedürfnis nach einer Neuregelung geht auf Änderungen seit Inkrafttreten der PSD zurück. Der Zahlungsverkehrsmarkt hat sich in technischer Hinsicht durch zusätzliche Zahlungsdienste im Bereich der Internetzahlungen weiterentwickelt. Dies betrifft Zahlungsauslösedienste und Kontoinformationsdienste, die nun in der PSD2 einer Regulierung unterzogen werden. Sowohl die Zahlungsauslösedienste als auch die Kontoinformationsdienste spielen im elektronischen Geschäftsverkehr eine wichtige Rolle. Sie richten eine Softwarebrücke zwischen der Website des Händlers und der Plattform des kontoführenden Zahlungsdienstleisters ein, um auf Überweisungen gestützte Zahlungen über das Internet auszulösen bzw. Kontoauszüge abzufragen.

In allen im Rahmen der PSD2 entwickelten und eingesetzten Datenverarbeitungssystemen muss der Datenschutz beachtet werden. In der PSD2 findet sich eine zentrale Regelung zum Datenschutz, die die Datenverarbeitung zum Zwecke des Zahlungsverkehrs nur mit einer ausdrücklichen Zustimmung des Zahlungsdienstnutzers zulässt (Art.94). Darüber hinaus bestehen datenschutzrechtliche Anforderungen bezüglich des Zahlungsauslösedienstleisters (Art. 66 Absatz 2 g) und Kontoinformationsdienstleisters (Art. 67 Absatz 2 f).

Außerdem wurde innerhalb der EU-Datenschutzreform am 04.05.2016 die Verordnung (EU) 2016/679 (Datenschutz-Grundverordnung) kundgemacht, die am 25.05.2018 in Kraft tritt. Damit wird das Datenschutzrecht EU-weit vereinheitlicht. Die Verordnung bezweckt den Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten bei gleichzeitiger Sicherung des freien Verkehrs personenbezogener Daten (Art.1 Absatz 3).

Darüber hinaus finden sich auch im Bereich der Geldwäschebekämpfung aktuelle Vorschriften, die für den Zahlungsverkehr relevant sind, wie beispielweise die Vierte EU-Geldwäscherichtlinie 2015/849/EU. Sie wurde seit dem 26.06.2017 durch das Finanzmarkt-Geldwäschegesetz – FM-GwG in nationales Recht umgesetzt. Die relevanten Bestimmungen für den Zahlungsverkehr betreffen dabei nicht nur Banken sondern auch Rechtsanwälte sowie Rechnungsprüfer, die Berichtspflichten bezüglich "verdächtiger Transaktionen" ihrer Kunden haben.

Zusammen mit der Vierten Geldwäscherichtlinie wurde auch die EU-Geldtransferverordnung (EU) 2015/847 verabschiedet. Sie ist am 26.06.2015 in Kraft getreten und gilt seit dem 26.06.2017 in Österreich ohne weiteren Umsetzungsakt. Damit wurde die alte Verordnung (EG) 1781/2006, die auf die Auftraggeber-Daten konzentriert war, ersetzt. Gemäß dem neuen Rechtsakt haben zurzeit die Zahlungsdienstleister neben Angaben zum Auftraggeber auch Angaben über Begünstigten beim Transfer bekannt zu geben.

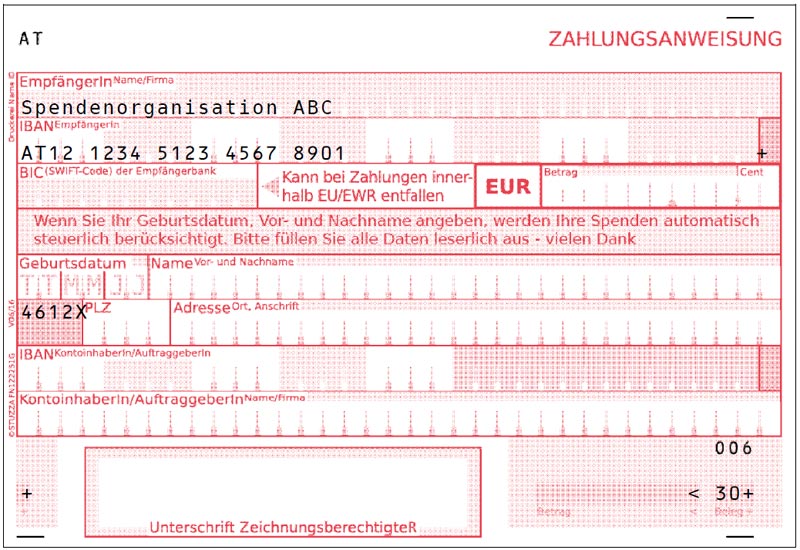

Personalisierung durch Spendenorganisationen

Spendenzahlungsanweisung für NeuspenderInnen

- Verwendungszweck: Die Spendenzahlungsanweisung wird verwendet, wenn der Spender gänzlich unbekannt ist. Dieser Beleg liegt öffentlich auf (z.B. in Bankenfoyers) oder wird breit gestreut (z.B. Zeitungsbeilage, Hauswurfsendung, etc.)

- Adressat: Erst-Spender

- Benutzung: Einmalig

- Was wird vorgedruckt?

- Organisations-Name und -IBAN

- Optional: vier-stelliger frei wählbarer Aktionscode zur Identifizierung der Kampagne/Auflage/…

- WICHTIG: Zur Abgrenzung zwischen Aktion/Kampagne und PLZ ein „X“ einfügen!

Hier können Sie die Produktionsvorlagen bestellen

Impressum

| Firma | PSA Payment Services Austria GmbH |

| Rechtsform | Gesellschaft mit beschränkter Haftung |

| Adresse | Handelskai 92, Gate 2 |

| 1200 Wien | |

| Telefon | +43 1 717 18 0 |

| Telefax | +43 1 717 18 900 |

| office(at)psa.at | |

| Website | https://www.psa.at |

| Firmensitz | Wien |

| Firmenbuchgericht | Handelsgericht Wien |

| Firmenbuchnummer | FN370048p |

| UID Nummer | ATU66782626 |

| Kammerzugehörigkeit | 1. Wirtschaftskammer Österreich |

| Bundessparte Information und Consulting | |

| Fachverband Finanzdienstleister | |

| 2. Wirtschaftskammer Österreich Fachgruppe Unternehmensberatung, Buchhaltung und Informationstechnologie Berufszweig IT Dienstleistung |

|

|

Gewerbebehörde |

Magistratisches Bezirksamt für den 2./20. Bezirk |